Постановка управления бюджетом. Часть 2

Какое количество бюджетов должна иметь успешная компания?

На этот вопрос не существует однозначного ответа. Однако при выборе их числа стоит обратить внимание на то, какую цель ставят перед собой управленцы.

В том случае, если у каждого ЦО предполагается наличие отдельных форм бюджета, то их общее количество должно примерно соответствовать числу центров финансовой ответственности. Эта схема носит название «тотальное бюджетирование».

При необходимости обеспечения минимального количества форм бюджета используется комплекс, состоящий из трех основных типов бюджета:

- расходов и доходов;

- перемещения денежных средств;

- прогнозного баланса.

При использовании бюджетирования тотального типа по вышеуказанным формам подбиваются результаты для всей компании.

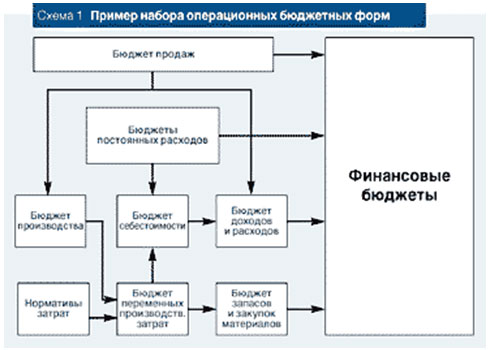

На приведенных схемах показано наименьшее количество форм, необходимых для формирования правильной взаимосвязи операционных и финансовых видов бюджетов.

Комплекс бюджетных форм имеет два вида заполнения:

- централизованное, или общее для всей фирмы, по итогам обработки полученной информации;

- в отдельности по каждому из структурных подразделений предприятия, с последующей систематизацией и выводом на управляющие уровни.

Данный состав наименьшего количества форм позволяет в наиболее полном исполнении осуществлять контроль над состоянием доходов и расходов предприятия.

Увязка указанных выше категорий производится при помощи формул.

Например, рассмотрим следующую формулу: Запасы в балансе на начало периода + Запасы, оплаченные в периоде - Материальные затраты в периоде = Запасы в балансе на конец периода.

Если в текущий баланс произвести ввод показателей незавершенного производства и предоплат по состоянию на конец периода, которые невозможно определить по изменению в различных бюджетах, то появляется возможность наиболее точно вычислить величину потребности в денежных и материальных ресурсах. При вводе параметра дебиторской задолженности выполняется прогноз поступления средств, полученных от продажи готовой продукции, а при вводе параметра кредиторской – потребности предприятия в денежных средствах на платежные нужды.

Основы бюджетных форм дают возможность произвести оценку главных характеристик деятельности компании:

- финансовое положение;

- платежеспособность;

- рентабельность.

В состав каждой формы бюджета в отдельности входят основные характеристики эффективной деятельности, составляющего его ЦФО, и другой информации, требуемой для планирования.

Детализация бюджета требует использования принципа «золотой середины», выделяя лишь полезные и целесообразные с точки зрения предприятия статьи. Они называются существенными, а их сумма образует критерий существенности для компании. Статьи, не представляющие интереса – несущественные (прочие), формируют сумму, которая подбирается по следующим показателям:

- показатели не оказывают влияния на принятие решений, связанных с управлением фирмой;

- статьи не представляют сложности для финансирования компанией и не требуют изменений в бюджете.

В силу того, что бюджетирование требует контроля над достижением, предусмотренного планом, бюджетная детализация согласовывается с детализацией учетных данных.

Схема 1. Пример набора операционных бюджетных форм

Схема 2. Пример набора финансовых бюджетных форм