Типовая модель финансового управленческого учета для конфигурации "1С: Управление Торговлей 8" с подсистемой «Производственный учет»

Типовая модель служит для ведения управленческого учета на управленческом плане счетов, в основе которого поставлен учет торгово-производственной деятельности на типовой конфигурации «1С: Управление торговлей» с подсистемой «Производственный учет». Кроме торговых операций (оптовая, розничная и комиссионная торговля, импорт товаров) и производственных операций (выпуск продукции, расчет себестоимости) в типовой модели предусмотрен учет основных средств, нематериальных активов, кредитных операций, купли-продажи валюты, переоценка валютных средств, закрытие месяца с распределением затрат. В простейшем виде реализованы операции по начислению и выдачи заработной платы. Все это позволяет оперативно получать полновесный баланс активов и пассивов компании и другие финансовые отчеты.Состав модели учета

Типовая модель финансового управленческого учета для конфигурации «1С: Управление Торговлей 8» с подсистемой «Производственный учет» состоит из:- настроенного Управленческого плана счетов;

- настроенных алгоритмов отображения документов оперативного учета по управленческому плану счетов;

- настроенных шаблонов управленческих операций (Планирование показателей, учет зарплаты по управленческому учету и т.д..);

- настроенных аналитических признаков (Сценарии, Направления Деятельности и т.д.);

- настроенных механизмов распределения затрат;

- настроенной системы финансовых показателей;

- управленческой отчетности.

Назначение модели учета

Управленческий учет, является составной частью системы управления компанией, призван формировать информацию:- для планирования будущей стратегии и тактики функционирования компании;

- для оптимизации трудовых, материальных и финансовых ресурсов;

- для измерения и оценки эффективности хозяйствования;

- для контроля текущей деятельности компании.

Конфигурация с типовой моделью предназначена для компаний:

- с торгово-производственной деятельностью;

- без сложной логистики поставки, перемещения и отгрузки товаров, материалов и продукции;

- с простой схемой позаказного или проектного производства в одной рабочей зоне;

- без оперативного планирования производства или с планированием производства в отдельной специализированной системе;

- с дискретным производством, не требующим периодической инвентаризации НЗП;

- с простой схемой оплаты труда работников.

Функциональные возможности

Основные особенности модели:- все активы, включая затраты, учитываются вместе с налогом на добавленную стоимость (НДС не выделяется и отдельно не учитывается);

- налоги и сборы, включая налог на прибыль, включаются в затраты и начисляются без автоматизированного расчета;

- в качестве Центров обособленного учета (ЦОУ) могут быть выбраны отдельные Организации или их группы;

- в качестве Центров финансовой ответственности (ЦФО) могут быть выбраны отдельные Подразделения или их группы;

- в качестве Направлений деятельности могут быть выбраны Номенклатурные группы;

- модель построена на двух Сценариях управленческого учета – «Факт» и «План»;

- в управленческом учете используются свои справочники Статей затрат и Статей движения денежных средств, элементы которых могут отличаться от элементов справочников «1С: Управление торговлей»;

- финансовые результаты учитываются в разрезах ЦФО, Направлений и Проектов, которые соответствуют Подразделениям, Номенклатурным группам и Проектам, задаваемым в оперативном учете при начислении расходов и отражении реализации продукции, товаров и услуг;

- предоставлена возможность планирования финансовых результатов деятельности компании с последующим сравнением с фактическими данными;

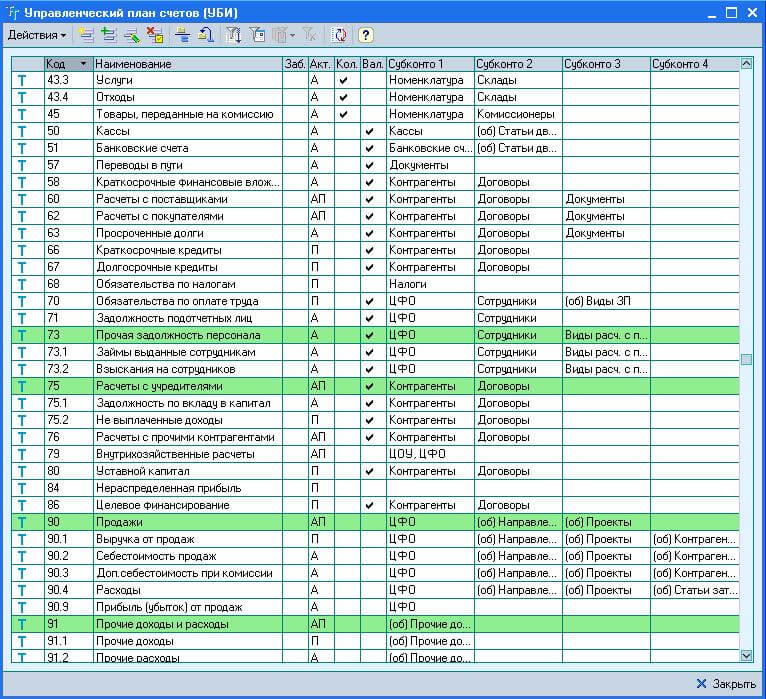

Коды счетов и их назначение, в основном, соответствуют бухгалтерскому плану счетов. Исключение составляют балансовые счета 27, 96, 00Т, 41К, 50Т, 60В, 70В, которые введены для поддержания схем оперативного учета. Забалансовые счета КТ.41 и КТ.45 соответствуют забалансовым бухгалтерским счетам 002 и 004. Забалансовый счет РТ.43 используется для хранения информации о себестоимости выпускаемой продукции или производимых услуг.

Счет 27 учитывает «абсолютно» косвенные расходы, которые распределяются в конце месяца по центрам финансовой ответственности (ЦФО) либо с помощью специального документа «Распределение расходов по подразделениям» на счет 26, либо с помощью регламентного документа «УБИ: Закрытие месяца» на счет 90.4.

Счет 96 учитывает фонды затрат, которые применяются при списании косвенных затрат на производство продукции по нормам или по факту. Счет 00Т учитывает не правильно оформленные объекты учета. При правильном задании реквизитов справочников и документов, связанных с проводкой, транзитный счет заменяется на счет, соответствующий хозяйственной операции.

Счет 41К учитывает кредиторскую задолженность, возникающую после реализации комиссионного товара и исчезающую после отчета перед комитентом, владельцем комиссионного товара.

Счет 50Т учитывает задолженность торговой точки или кассовой машины после фиксации выручки за реализованный в розницу товар. Задолженность гасится после передачи выручки в одну из касс компании.

Счет 60В учитывает разницу между учетной стоимостью и договорной стоимостью товара, которая может возникнуть при возврате товара поставщику из-за невозможности списать на возврат поступившую от поставщика партию товара (к моменту возврат нужная партия товара может быть уже списана на реализацию).

Счет 70В учитывает расчеты с лицом, выдающим заработную плату. После оформления Расходного кассового ордера возникает дебиторская задолженность, которая гасится после выдачи заработной платы сотрудникам.

Рис.1. Пример управленческого плана счетов

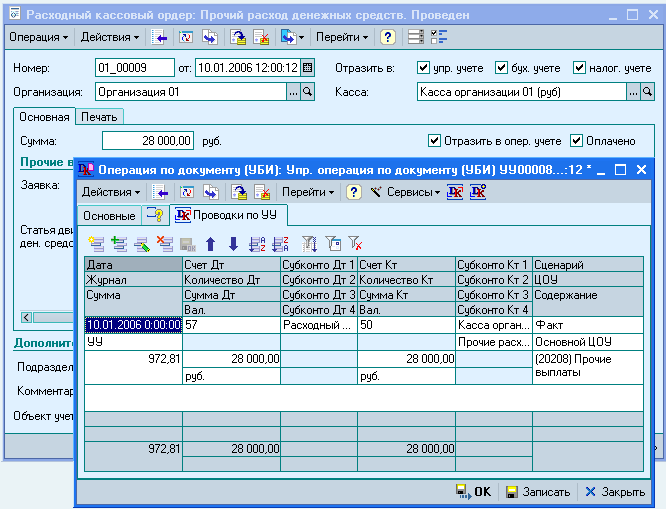

Рис.2. Пример управленческой проводки.

| Регистр накопления типовой конфигурации | Управленческие счета |

|---|---|

| Взаиморасчеты с контрагентами | 06, 58, 60, 62, 63, 66, 67, 75, 76, 86 |

| Денежные средства | 50, 51 |

| Затраты | 25, 26, 27 |

| Партии товаров на складах (управленческий учет) | 07, 10, 41, КТ.41, 43 |

| Партии товаров переданные (управленческий учет) | 45, КТ.45 |

| Продажи | 90.1 |

| Продажи себестоимость | 90.2 |

| Розничная выручка | 50Т |

| Фонды затрат | 96 |

| Затраты на выпуск продукции | 20 |

| Выпуск продукции | 43 |

| Себестоимость продукции | РТ.43 |

Таблица.1. Взаимосвязь регистров и счетов.

На регистре «Затраты» не учитываются затраты, начисляемые документами «УБИ: Выполнение ПН» (амортизация основных средств, расходы будущих периодов) и «УБИ: Типовой документ» вида «Начисление ЗП»В типовой модели реализована схема учета основных средств (счета 08, 01, 02, 04, 05). При поступлении основные средства с начало учитываются на номенклатурном счете 07, а затем при списании переводятся на счет 08 или 01.

Счет 79 позволяет учитывать межфирменные (между ЦОУ или ЦФО) обязательства внутри компании, не связанные с торговой деятельностью. Например, возникает задолженность на счете 79 после передачи денежных средств между кассами разных ЦОУ.

Средство контроля полноты преобразования данных в управленческий учет - В план счетов управленческого учета добавлен транзитный счет «00Т».

Транзитный счет подставляется в проводку в тех случаях, когда невозможно определить нужный счет учета, в виду не правильного заполнения реквизитов справочников или документов. Этот счет имеет два субконто:

Документы – ссылку на проводимый документ

Расшифровка – представление не заполненного или не правильно заполненного реквизита

Например, при проведении документа, формирующего проводку по взаиморасчетам с контрагентом, в выбранном договоре не будет заполнен дополнительный реквизит «Объект учета» Формируется проводка со счетом «00Т» со следующими значениями субконто:

Дополнительные управленческие операции – сделаны на механизме «Типовых документов». Он позволяет создавать часто-используемые операции по управленческому учету, которые не нашли отражения в оперативном учете. В модели для конфигурации «1С: Управление торговлей» с «Производственный учет» это операции по начислению и выплате упр. заработной платы, обмен валюты между банком и кассой и документ планирования финансовых показателей.

Регламентные операции по управленческому учету – в блоке регламентных операций модели учета находятся:

- комплект документов «Периодические начисления (ПН)» позволяет заносить данные об основных средствах, РБП и НМА, и ежемесячно начислять амортизацию (износ) по ним, данные в этом случае попадут только в управленческий учет;

- переоценка валютных счетов - позволяет выявить курсовые разницы по валютным счетам и отнести их на указанные счета доходов и расходов;

- закрытие месяца – предназначен для расчета финансового результата и распределения затрат по заданным профилям, документ может формироваться за любой, произвольный период.

Управленческая отчетность - для успешного управления компанией необходима информация, которая позволила бы:

- отследить состояние и результаты деятельности компании;

- понять схему изменения материальных и денежных потоков.

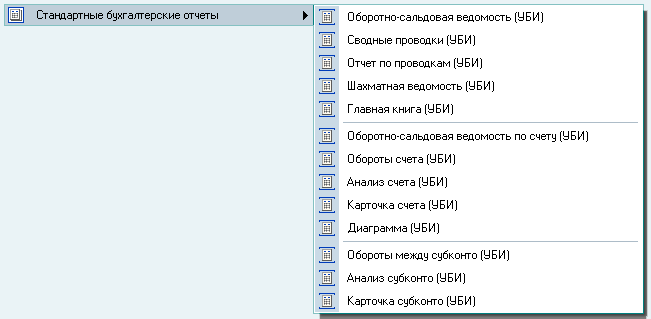

Стандартные отчеты - в модель учета включен набор стандартных бухгалтерских отчетов, предназначенный для получения данных по остаткам и оборотам счетов и проводкам в самых различных разрезах. Многие отчеты представляют собой фактически целостную систему, которая позволяет формировать одни отчеты на основании других, детализируя построенные ранее отчеты. При самом нижнем уровне детализации данных обычно выполняется переход к конкретному документу, а от него можно построить отчет по движениям, или посмотреть дерево подчиненных документов или посмотреть проводки этого документа.

Рис.3. Стандартные управленческие отчеты.

В типовой модели, с помощью конструктора финансовых отчетов (КФО), реализованы следующие основные отчеты:

- баланс - предоставляет данные для анализа активов компании, его обязательств и составляющих капитала;

- прибыли и убытки - позволяет оценить объемы продаж, величины затрат, валовой и чистой прибыли по периодам, ЦОУ и ЦФО;

- движение денежных средств - дает возможность оценить реальный денежный поток. В условиях дефицита денежных средств особую значимость приобретает каждый шаг, направленный на рост эффективности их использования; Для сравнения отчетов «Баланс» и «Прибыли и убытки» по показателю «Прирост капитала» разработан отчет:

- Прирост капитала - раскрывает формулу: Капитал = Активы – Обязательства Сравнение плановых и фактических показателей можно произвести с помощью отчета:

- План-факт. Показатели деятельности - дает возможность сравнить плановые и фактические показатели деятельности компании. Для удобства показатели сведены в два раздела: «Торговая деятельность» и «Прибыли и убытки». Этот отчет, строится по двум сценариям «План» и «Факт».

- Баланс - предоставляет данные для анализа активов компании, его обязательств и составляющих капитала;

- Прибыли и убытки - позволяет оценить объемы продаж, величины затрат, валовой и чистой прибыли по периодам, ЦОУ и ЦФО;

- Движение денежных средств - дает возможность оценить реальный денежный поток. В условиях дефицита денежных средств особую значимость приобретает каждый шаг, направленный на рост эффективности их использования;

- Расшифровка баланса – расшифровывает до аналитики балансовые показатели;

- Внешние взаиморасчеты – позволяет оценить объем дебиторской и кредиторской задолженности;

- Товарно-материальные ценности – показывает состояние запасов, и их изменение;

- Валовая прибыль – показывает «Грязную прибыль» в разрезе контрагентов;

- Расходы – отчет по затратам в разрезе статей затрат, ЦОУ, ЦФО, Направлений и Проектов;

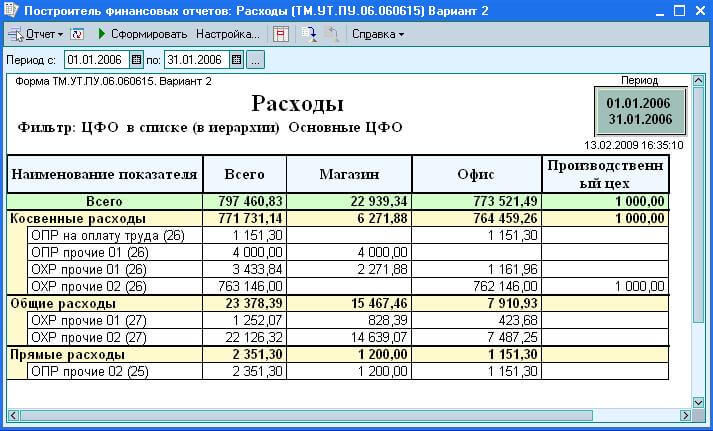

- Расходы вариант 2 - отчет по затратам в разрезе видов затрат, статей затрат, ЦОУ и ЦФО;

- Прирост капитала - раскрывает формулу: Капитал = Активы – Обязательства;

- Затраты на выпуск продукции – отчет наглядно показывает состав каждого выпуска продукции;

- Себестоимость продукции – детализирует составляющие себестоимости продукции и услуг;

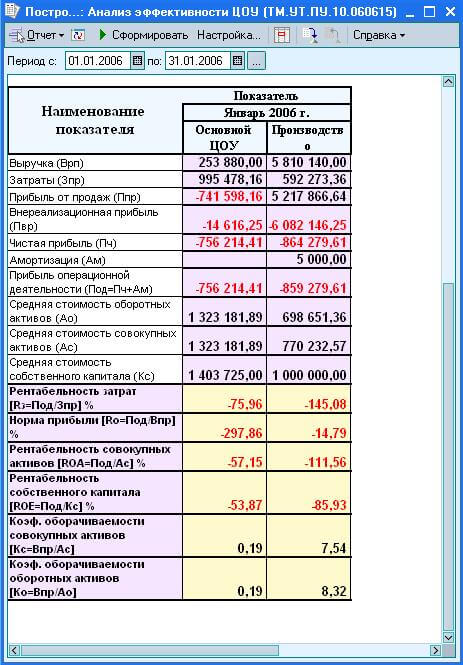

- Анализ эффективности ЦФО и проектов - выводит показатели эффективности ЦФО и Проектов;

- Анализ эффективности ЦОУ - измеряет общую эффективность ЦОУ;

- План-факт. Показатели деятельности - дает возможность сравнить плановые и фактические показатели деятельности компании. Для удобства показатели сведены в три раздела: «Торговая деятельность», «Производственная деятельность» и «Прибыли и убытки». Этот отчет, строится по двум сценариям «План» и «Факт».

Примеры отчетов:

Анализ эффективности ЦОУ:

Рис.4. Пример отчета «Анализ эффективности ЦОУ».

Рис.5. Пример отчета «Расходы».![]()

Предлагаем Вам воспользоваться новой возможностью для ознакомления с программным продуктом: работа с программой через интернет.

Вам понадобится только доступ в интернет через модем или выделенную линию.

Вы сможете работать с демонстрационной базой, вносить в нее свои данные, делать различные настройки. Во время работы в Демо-доступе наш консультант может ответить на Ваши вопросы по телефону или через ICQ. Для получения инструкций и пароля заполните заявку.

")