Управление денежными средствами: принципы, подходы и инструменты

Управление денежными средствами(или управление корпоративными финансами) - является основным инструментом по контролю и регулированию денежных операций на предприятии, денежные средства обладают самой большой ликвидностью в рамках конкретной экономической системы.

Управление ликвидностью (англ. Liquidity management) является краеугольным камнем в функционале каждого казначейства или финансового отдела любой организации.

Утрата контроля или не возможность регулирования потока денежных средств предприятия, приводит к так называемым «кассовым разрыва» (отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов), и такая ситуация может привести если не к полной, то ко временной приостановке деятельности.

Эффективное управление денежными средствами и контроль движения денежных средств является неотъемлемым условием развития и успешной работы компании. В 1С управление денежными средствами может осуществляться в автоматизированном режиме.

Для эффективного управления денежных потоков предприятия необходимо иметь рычаги управления: прогнозировать и планировать движение денежных средств, осуществлять контроль на этапе оперативного планирования, управлять временно свободными денежными средствами, осуществлять контроль и анализ фактических денежных потоков, формировать модели управления денежными средствами – удобнее всего осуществлять в 1С управление денежными средствами, где оперативное управление финансами предприятия выполняется в автоматизированном виде.

На практике эти мероприятия призваны, не допустить:

- Кассовые разрывы;

- Необходимость привлекать краткосрочные кредиты для покрытия операционных расходов или

срочную продажу активов компании по заниженной стоимости.

- Формировать Бюджет ДДС;

- Формирование платёжного календаря.

- Формировать заявки на платеж с контролем Бюджета ДДС и дебиторской кредиторской задолженности по контрагенту с последующим визированием;

- Управлять платежами по средствам инструментов Платежный календарь и Реестр платежей;

- Своевременно и оперативно получать данный, через отчеты.

Кэш-пулинг – консолидация денежных средств на едином мастер счете для покрытия долгов или инвестирования свободных денежных средств.

В общем смысле кэш-пулинг – это консолидация денежных средств группы компаний на едином счете.

Такой подход дает возможность использовать одним фирмам-участницам временно свободные денежные средства со счетов других для снижения потребности в краткосрочном кредитовании. Данный процесс может вестись в реальной или виртуальной форме, поэтому выделяют:

- Физический кэш-пулинг (англ. «physical cash pooling»);

- Номинальный кэш-пулинг (англ. «notional cash pooling»).

Неттинг – это один из инструментов управления операционными и финансовыми рисками. В корпоративных финансах термин неттинг используется для обозначения системы межфилиальных или внутрикорпоративных платежей.

Понятие «неттинг» достаточно широко применяется в финансах, поскольку в самом общем смысле представляет собой взаимозачет встречных материальных требований без реального движения денег. Например, стороны, по финансовое сделке, пришедшие к соглашению производить расчет по платежам, предусмотренным на одну и ту же дату и в одной и той же валюте, на нетто-основе, реально переводят в пользу друг друга лишь нетто-суммы, тем самым существенно экономя на сопутствующих издержках и комиссиях посредников (например, обслуживающих банков).

Фабрика платежей - автоматизация платежной функции

Вне зависимости от развитости казначейской функции на предприятии, основной его функцией всегда будет обеспечение платежей и эффективность управления денежными средствами, а именно контроль движения денежных средств и управление корпоративными финансами. Как правило, по мере развития любого бизнеса обязательно встает вопрос о централизации управления ликвидностью и финансовыми рисками, важно вовремя внедрить управление денежными потоками предприятия. Частью этого процесса является централизация платежной функции – а именно управление выплатами денежных средств, целью которого является контроль движения денежных средств.

Чтобы обеспечить эффективное управление денежными средствами (а именно управление денежными потоками компании), анализ использования денежных средств и единые стандарты и процедуры в части проведения и контроля над платежами необходима реализация проекта внедрения “фабрики платежей“ (англ. payment factory), в рамках которого все взаимодействия с банками по исполнению платежей после прохождения стандартизованных и автоматизированный процедур согласования и контроля, а также система управления финансами предусматривает учет и управление денежными средствами должны осуществляться через единый казначейский центр – происходит автоматизированный анализ использования денежных средств и управление денежными потоками, чтобы движение денежных средств происходило под четким контролем. Осуществляя управление денежными средствами, бюджет денежных средств удобнее всего вести при помощи автоматизированной системы на платформе 1С.

Рассмотрим автоматизацию бизнес процессов на базе подсистемы «ИТАН: Управление денежными средствами»

Схема автоматизации управления финансами в «ИТАН: Управленческий баланс

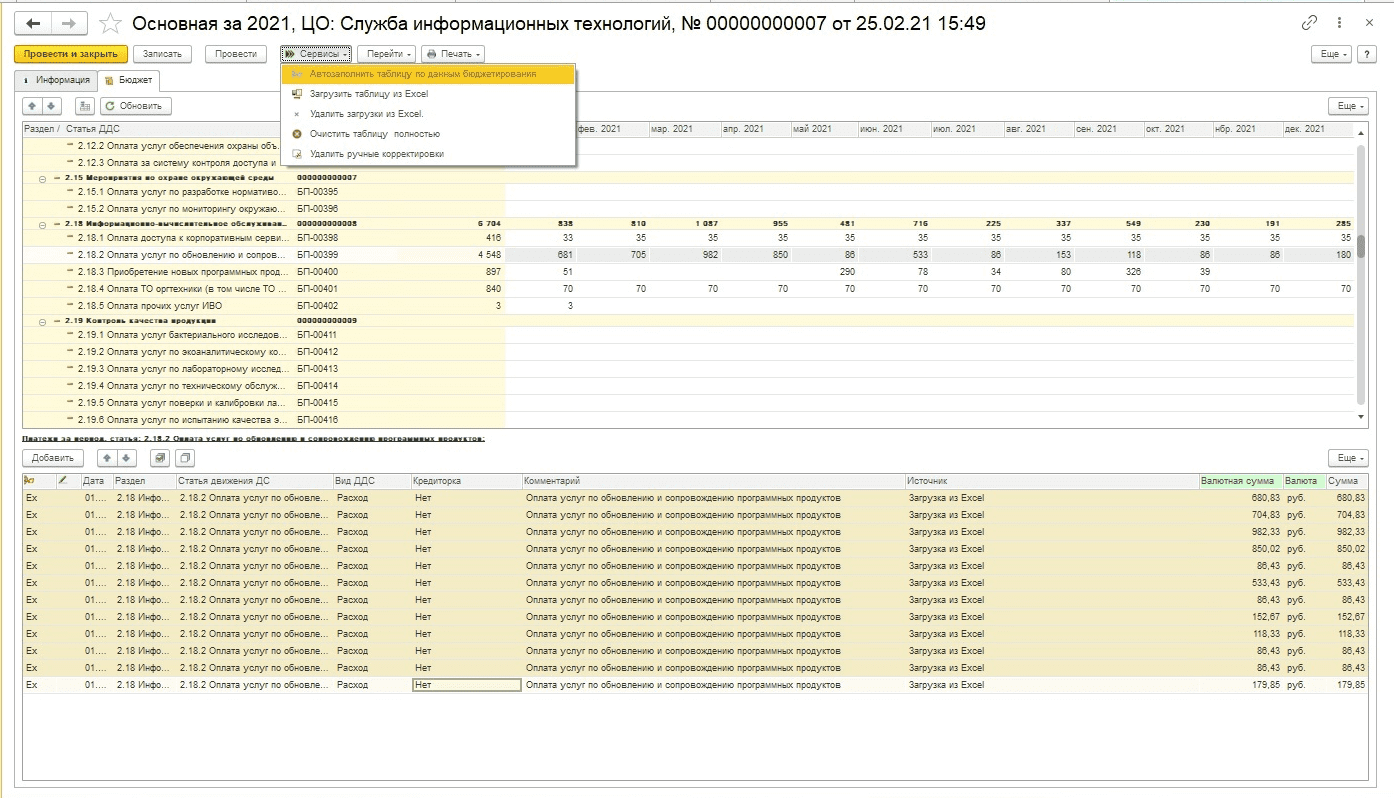

Пример формирования БДДС

В бюджете движения денежных средств отражается основная информация о внешних или внутренних источниках денежных средств (кредитах, инвестициях, внереализационных доходах и доходах от реализации) и их использовании (текущих операциях, капитальных вложениях и т.д.). При этом появляется возможность отслеживать и предотвращать вероятность появления дефицита финансовых ресурсов или, наоборот, избытка денежной массы. Такая информация позволит за счет финансовых операций и излишка денежного потока создать резерв денежной наличности, которую можно применить для получения дополнительной прибыли. Финансовое планирование и управление денежными потоками фиксируется в БДДС в течение всего прогнозируемого периода.

Корректировка бюджета денежных средств Внешние факторы, так и внутреннее устройство бизнеса ежедневно меняются. А бюджет, как правило, утверждается на календарный год. Поэтому возникает возможность его актуализировать по определенной утвержденной в компании процедуре.

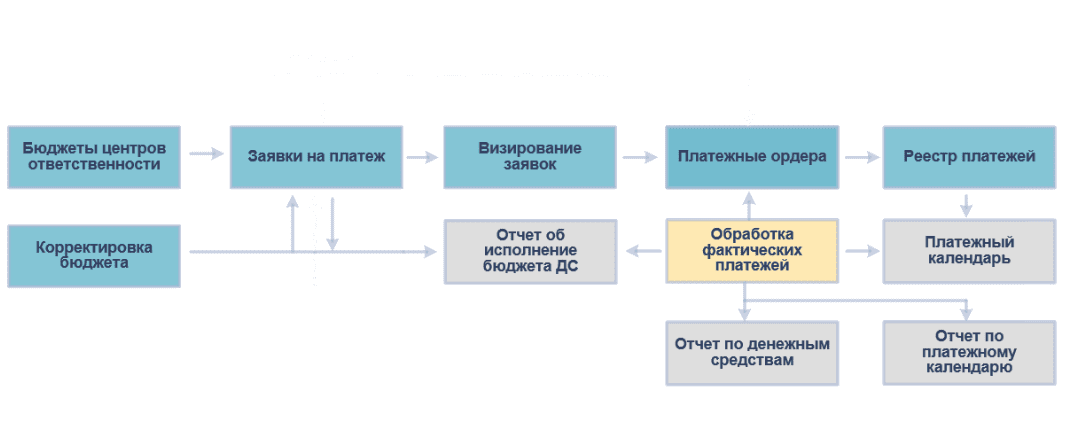

Формирования заявки и исполнения бюджета ДДС

Бюджет компании представляет собой финансовый план действий по достижению уровня прибыльности. Поэтому основой системы контроля должен быть контроль затрат. Для его реализации используется расчет отклонений, в ходе которого:

- оценивают отклонения с точки зрения влияния на запланированный результат;

- определяют характер отклонений (например, регулярное или случайное) и их причины, которые могут быть как внутренними, так и связанными с непредвиденными изменениями внешних условий.

- объединить прогнозируемые объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- максимально синхронизировать положительный и отрицательный финансовые потоки, что увеличит эффективность оборота средств.

- обеспечить приоритетности платежей с учетом воздействия на работу компании.

- поддерживать необходимую абсолютную ликвидность денежного потока компании, иными словами, ее платежеспособность в краткосрочный период.

Примеры отчетов:

Формирования Отчёта о движении денежных средств

Отчёт о движении денежных средств компании отражает данные об источниках денежных средств и их использовании в отчётном периоде, прямо или косвенно отражая денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет провести финансовый анализ компании.

Формирования Отчёта по платежному календарю

Отчёта по платежному календарю это график поступлений денежных средств и платежей компании. С помощью платежного календаря финансовый менеджер (казначей) осуществляет управление денежными потоками компании и контролирует их исполнение. Позволяет производить оперативное планирование движения денежных средств. Составление платежного календаря позволяет заранее выявлять кассовые разрывы и предотвращать их появления.

Формирования Отчёта по исполнению бюджета

Бюджетный процесс завершается составлением отчёта об исполнении бюджета. Отчёт предназначен для контроля и анализа исполнения бюджета денежных средств. Что позволяет эффективно управления предприятием и иметь рычаги влияния на этапе оперативного планирования.

Прочие инструменты управления финансами в «ИТАН: Управленческий баланс»

Пример реализации Кэш-пулинг

В рамках системы «ИТАН: Управленческий баланс» создан отдельный справочник «Средства оплаты». Который позволяет настраивать соответствия между расчётными счетами и кассами регламентированного учета и управленческого:

- Физический кэш-пулинг (англ. «physical cash pooling») - прямое соответствие между расчётными счетами и кассами регламентированного учета и управленческого.

- Номинальный кэш-пулинг (англ. «notional cash pooling») - номинально созданные расчётными счетами и кассами в целях управленческого учета.

В рамках системы «ИТАН: Управленческий баланс», для реализации механизма «Неттинг» применяется предварительная группировка платежей которая гибко настраивается.

«ИТАН: Управленческий баланс» тождественен «Фабрике платежей»

ИТАН: Управленческий баланс - позволяет обеспечить единые стандарты и процедуры в части проведения и контроля над платежами, все взаимодействия с банками по исполнению платежей и автоматизированных процедур согласования осуществляются через единый казначейский центр. Основные возможности подсистемы «ИТАН»:

- Контроль над всеми исходящими и входящими платежами;

- Объединение платежей в реестры;

- Расстановка приоритетов;

- Планирование и контроль над движением средств.

Ваши выгоды от системы управления денежными средствами:

- Полный контроль над финансами (онлайн-анализ трат на соответствие бюджетам).

- Система бюджетирования, ориентированного на результат, обеспечивает внедрение общей методики управления финансами во всех подразделениях.

- Система бюджетирования, ориентированного на результат, должна обеспечить минимизацию рисков кассовых разрывов и оперативное определение необходимости заемных средств.

- Повышение платежеспособности предприятия (результативное управление финансовыми потоками благодаря снижению риска влияния человеческого фактора).

- Оперативное управление финансами предприятия обеспечит расчет требуемого объема финансов и определение периодов их избытка и недостатка