ИТАН: Международные стандарты финансовой отчетности (МСФО)

Типовая модель учета по МСФО, когда внедряется управленческий учет МСФО, служит для автоматизации ведения параллельного учета по МСФО на плане счетов МСФО, в основе которого поставлен учет торгово-производственной деятельности на типовой конфигурации «1С: Бухгалтерия 8 (2.0 или 3.0)», «1С:Комплексная автоматизация 8», «1С: Управление производственным предприятием 8» с встроенной подсистемой «ИТАН: Управленческий баланс». Практически все бухгалтерские проводки (или необходимые регистры) конвертируются в проводки по плану счетов МСФО в реальном масштабе времени с возможностью их ручной корректировки. Кроме того, есть возможность создания операций только по МСФО, данные которых попадут только в учет по МСФО (например, начисление резервов, расходов, доходов). Настройка реклассификации счетов РСБУ в МСФО удобно выведена на пользовательский уровень и не требует специальных знаний программирования (за исключением особых случаев с использованием алгоритмов). Все это позволяет оперативно производить управленческий учет МСФО и получать в 1С УПП МСФО финансовые отчеты, такие как:

- управленческий учет МСФО содержит отчет о финансовом положении;

- управленческий учет МСФО содержит отчет о движении денежных средств;

- Управленческий учет МСФО содержит отчет о совокупном доходе;

- Также в 1С УПП МСФО доступен отчет о внеоборотных активах

- Управленческий учет МСФО содержит отчет о ликвидности активов и обязательств;

- Другие произвольные отчеты и расшифровки по МСФО (начисленные резервы, расходы и т.п.);

- Стандартные оборотно-сальдовые отчеты по счетам МСФО также имеются в 1С УПП МСФО.

Функциональные возможности

Основная концепция, которой требует подготовка и автоматизация отчетности по МСФО – для учета по МСФО в бухгалтерии используется модель учета, в которой применяется План счетов МСФО и соответствующая ему настройка реклассификации счетов РСБУ и комплект отчетности в 1С УПП МСФО, а также стандарты МСФО с пояснениями и международные стандарты бухучета. В модели по МСФО учет устанавливается необходимая базовая валюта, которой требует управленческий учет (подразумевается управленческий учет МСФО), на которой будет осуществляться подготовка и автоматизация отчетности по МСФО, который содержит управленческий учет МСФО и отчет по МСФО.

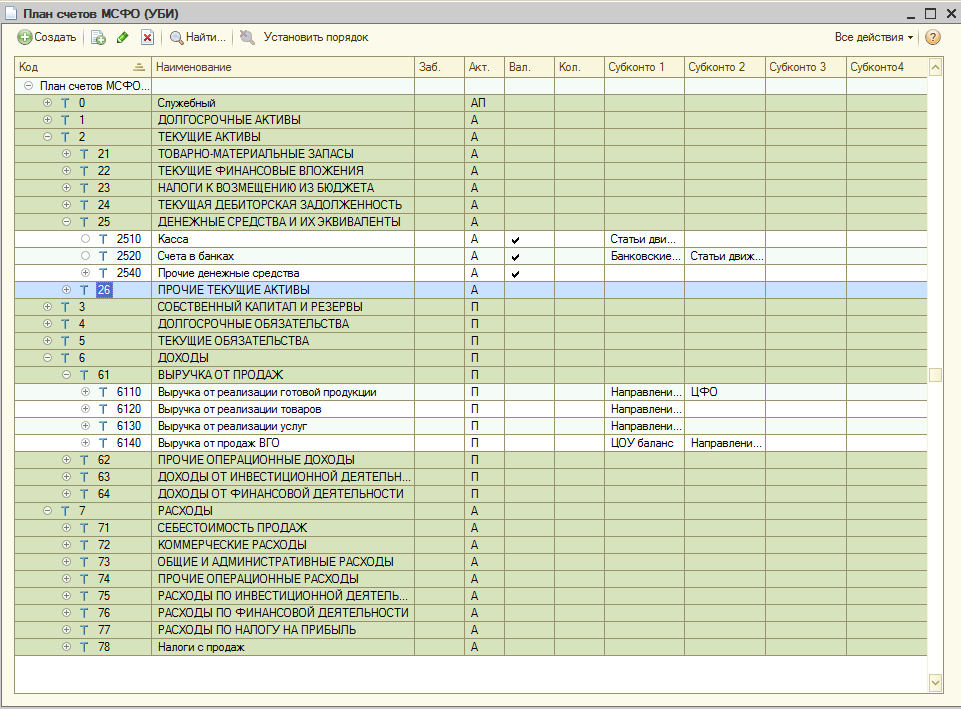

План счетов МСФО - план счетов МСФО, который содержит управленческий учет МСФО, отражает финансовую модель компании. Это универсальное средство количественного и суммового учета активов компании, ее обязательств и источников средств (капитала). План счетов МСФО в 1С УПП МСФО строится исходя из учетной политики компании и финансовой отчетности, которая требуется для инвесторов, кредиторов и учредителей.

Рис.1. Пример плана счетов типовой модели МСФО.

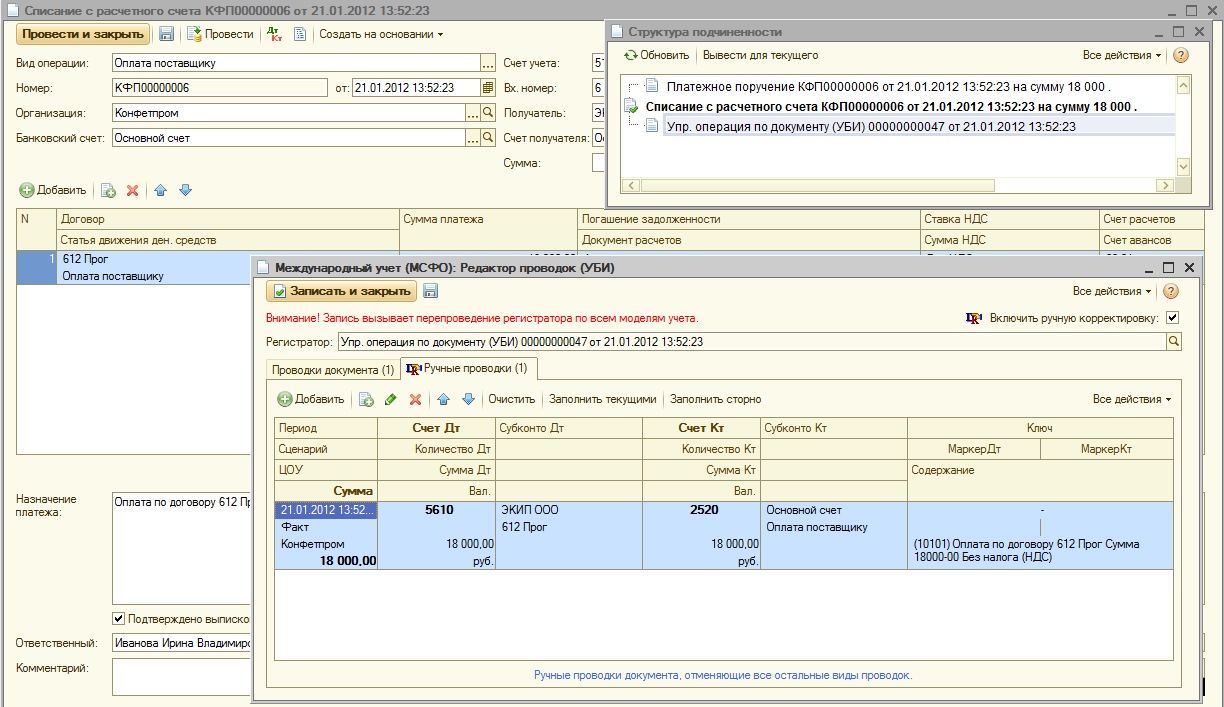

Принцип формирования проводок по МСФО, на котором основан управленческий учет МСФО - большая часть проводок формируется по проводкам бухгалтерского учета документов оснований. На каждый документ бухгалтерского учета автоматически создается параллельный документ «Упр. операция» с проводками по МСФО согласно настройке модели учета.

Рис.2. Документ основание и проводки МСФО.

В подчиненном документе «Упр. операция», который содержит бухгалтерия МСФО, ориентированная на международные стандарты бухучета, созданные проводки можно скорректировать или заменить на другие, произвольные проводки.

В качестве реквизитов проводки используются специальные маркера, в которые записываются счета РСБУ - источники проводки, что в последствие упрощает процедуры сверки данных РСБУ и МСФО (МСФО 1С УПП). Также в реквизитах проводки используется параметры «Проводки открытого периода» и «Зафиксированные проводки», которые заполняются исходя из состояния периода (зафиксирован он или нет).

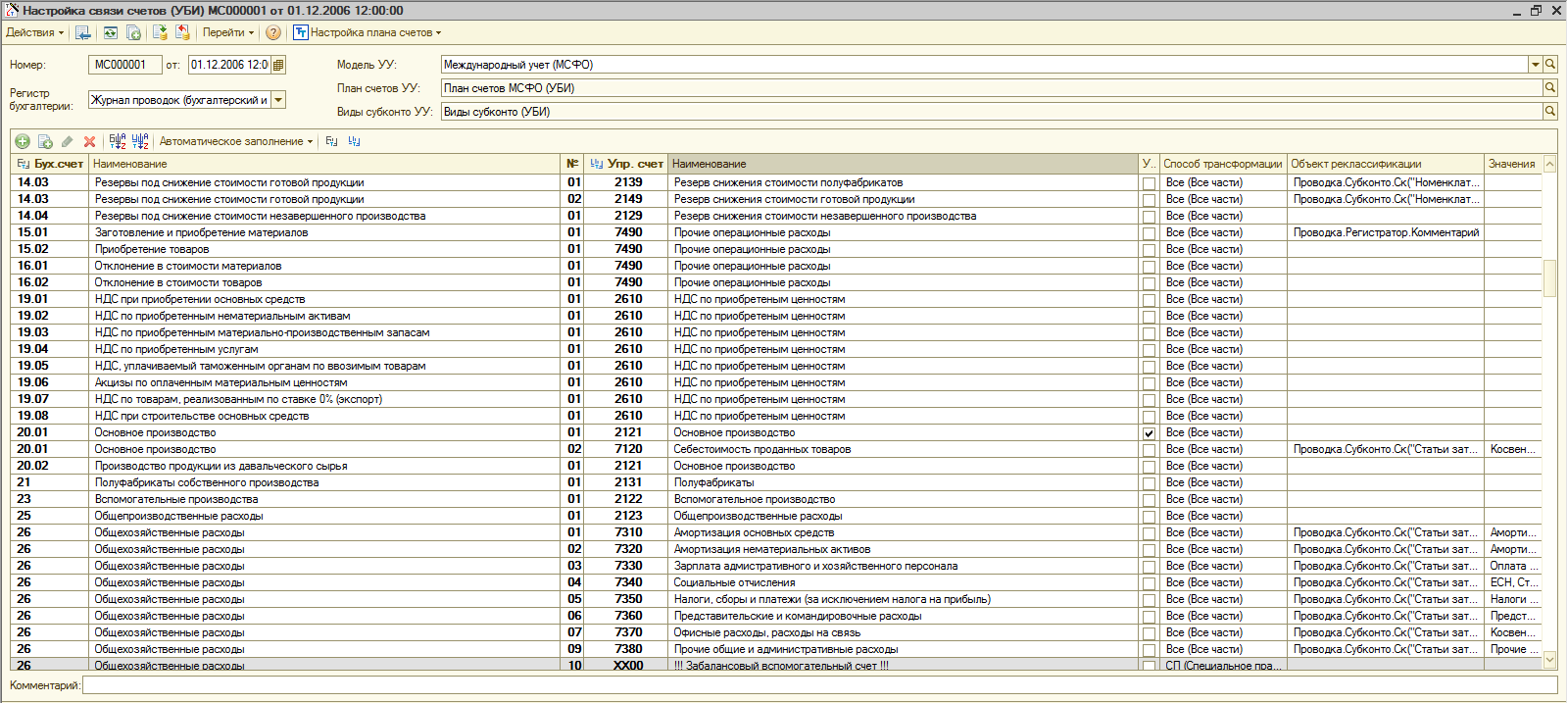

Настройка реклассификации счетов БУ в счета МСФО (международная отчетность МСФО или МСФО 1С УПП) - для настройки реклассификаци в международные стандарты учета используется специальный механизм, созданный на документе «Настройка связи счетов» и регистре сведений «Варианты связи счетов». В документе табличным способом удобно настраиваются связи между счетами РСБУ и МСФО, а также стандарты МСФО с пояснениями. Данный механизм через МСФО (международные стандарты управленческого учета) учет позволяет реализовать следующие правила соответствия счетов:

- Счет в счет;

- Один счет ко многим счетам;

- Многие счета к одному счету.

При этом когда ведется МСФО учет, можно использовать различные способы реклассификаци (только дебет счета, только кредит, специальное правило и т.д.) и отборы по значению или реквизиту субконто или документа регистратора, что допускает международная бухгалтерия.

Рис.3. Настройка реклассификаци счетов РСБУ в МСФО.

В документе предусмотрены дополнительные сервисы по автоматическому заполнению таблицы соответствия и по автоматической реконструкции плана счетов МСФО (учитываются МСФО стандарты) в соответствие с внесенными изменениями.

Также для оперативного уточнения связи бухгалтерских счетов со счетами МСФО служит отдельный регистр «Варианты связей счетов». Это уточнение выполняется за счет указания конкретных значений субконто или их реквизитов для заданной связи.

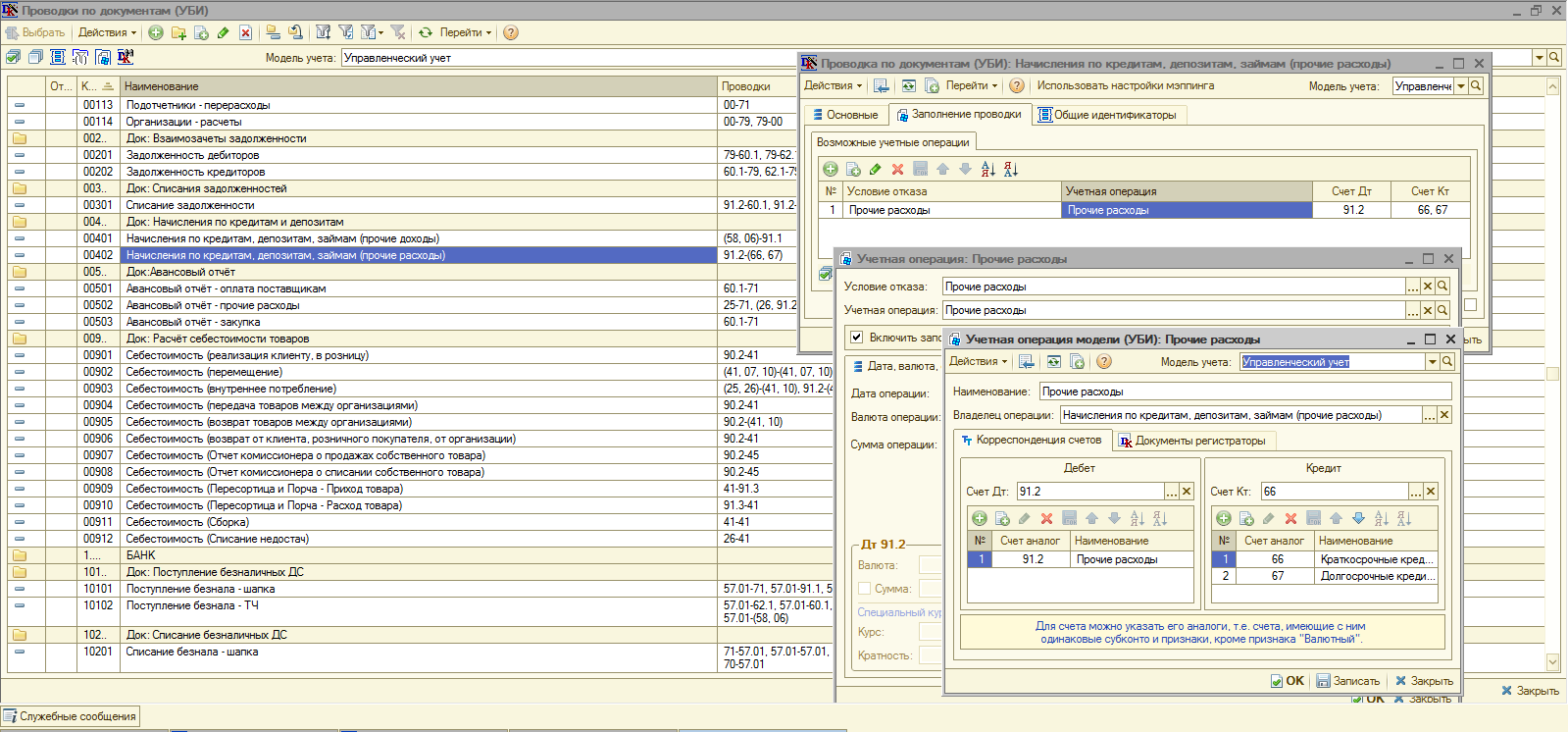

Если существует необходимость формирования проводок по МСФО не от счетов РСБУ а от реквизитов документов, табличных частей или движений регистров, тогда можно воспользоваться инструментом «Справочник проводок». «Справочник проводок» позволяет максимально гибко описать модель формирования проводок МСФО отталкиваясь от первичных документов, например, можно настроить формирование проводки в МСФО по выручке на основании выставленного счета на оплату. Таким образом, будут настроены МСФО стандарты.

Рис.4. Настройка справочника проводко в МСФО.

Механизм проверки полноты трансформации данных - в план счетов МСФО включены два транзитных счета 00ТС и ХХТС (балансовый и забалансовый). Если правил трансляции недостаточно для определения счета МСФО, тогда подставляется один из этих счетов, субконто которых содержат информацию: в каком документе и по какой причине произошла ошибка трансляции. Отслеживая обороты по данным счетам можно контролировать правильность и полноту трансформации проводок.

Дополнительные операции по МСФО - для полного учета по МСФО в подсистеме предусмотрены дополнительные операции, такие как:

- Учетные ордера – для параллельного учета и ввода операций в контур МСФО без отражения данных операций в РСБУ. Список операций настраивается пользователем, и может быть настроен под специфику предприятия. Например, возможные такие операции в учетных ордерах: Начисление резервов, Начисление расходов, Начисление доходов, Реализация товаров и услуг, Поступление товаров и услуг, Банк, Касса, и т.п.

- Комплект документов «Периодические начисления (ПН)» позволяет заносить данные об основных средствах, РБП и НМА, и ежемесячно начислять амортизацию (износ) по ним, данные в этом случае попадут только в учет по МСФО;

- Переоценка валютных счетов - позволяет выявить курсовые разницы по валютным счетам и отнести их на указанные счета доходов и расходов;

- Закрытие месяца - предназначен для расчета финансового результата и распределения затрат по заданным профилям, документ может формироваться за любой, произвольный период;

- Формирование начальных остатков МСФО - данный документ используется для формирования остатков по бухгалтерскому учету на определенную дату и трансформации их в остатки по МСФО;

- Сторнирование временных проводок МСФО - механизм позволяет сторнировать временные проводки, созданные в предыдущих периодах;

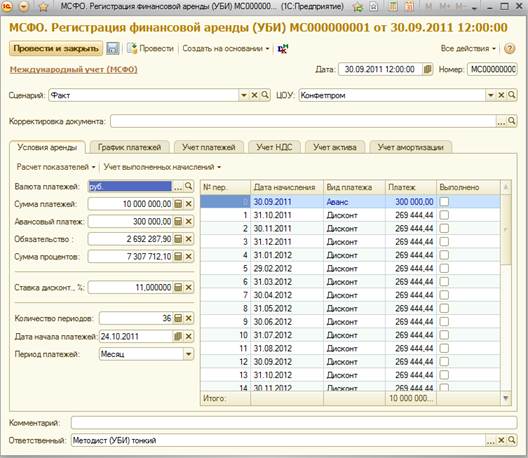

Лизинг. Учет арендных платежей - учет арендных платежей по лизинговым операциям реализован в подсистеме с помощью двух документов:

- Регистрация финансовой аренды (Данный документ предназначен для первоначальной регистрации в системе информации о поступившем активе, возникших в результате этого поступления обязательствах и графике платежей);

- Начисления по финансовой аренде (Данный документ предназначен для формирования проводок МСФО по начислениям, зарегистрированным в системе для находящихся в финансовой аренде активов).

Рис.5. Регистрация финансовой аренды

Закрытие периода по МСФО и фиксация проводок - учет по МСФО строится из предположения, что отчетный период по МСФО будет закрываться раньше, чем отчетный период по БУ. Это порождает задачу синхронизации двух учетов до и после закрытия периода по МСФО. Синхронные по времени проводки МСФО будут отражаться по реквизиту проводки «Проводки открытого периода», а передвинутые вперед по времени проводки - на реквизиты проводки Зафиксированные проводки». Режим фиксации проводок по МСФО достигается путем вызова специальной обработки - «Фиксация периода», которая переводит документы МСФО в состояние зафиксированных проводок.

Отчетность - в подсистему «ИТАН: МСФО» включен набор стандартных бухгалтерских отчетов, предназначенный для получения данных по остаткам и оборотам счетов и проводкам в самых различных разрезах.

Рис.8. Стандартная отчетность по МСФО.

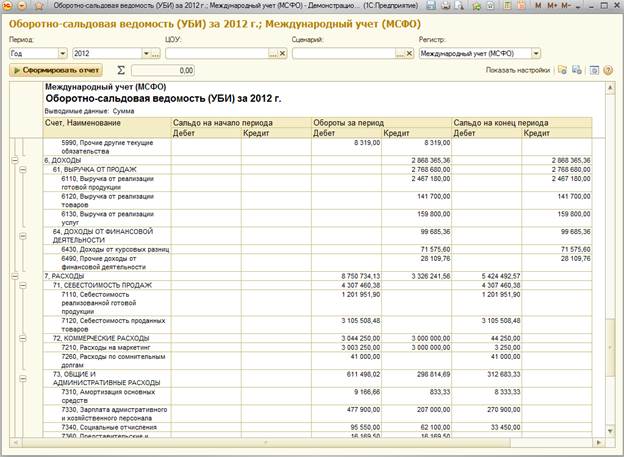

Рис.9. ОСВ по МСФО.

Кроме этого, в модели МСФО реализованы специальными средствами основные формы финансовой отчетности:

- Отчет о финансов положении - предоставляет данные для анализа активов компании, его обязательств и составляющих капитала;

- Отчет о совокупном доходе - позволяет оценить объемы продаж, величины затрат, валовой и чистой прибыли;

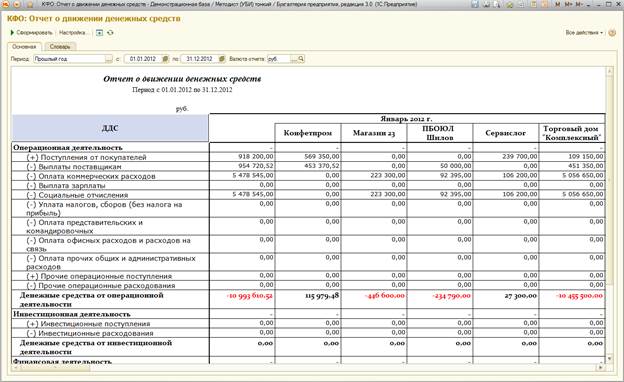

- Отчет о движении денежных средств - дает возможность оценить реальный денежный поток. В условиях дефицита денежных средств особую значимость приобретает каждый шаг, направленный на рост эффективности их использования.

Любой отчет можно вывести в произвольной валюте, с возможностью пересчета:

- По курсу на начало периода;

- По курсу на конец периода;

- По среднему курсу на начало и конец периода;

- По средневзвешенному курсу периода.

Пример отчета о движении денежных средств:

Рис.10. Пример отчета «Отчет о движение денежных средств».

Вспомогательные отчеты - проверка правильности трансформации проводок может быть выполнена с помощью формирования специально для этого разработанных отчетов:

- Отчет «Анализ трансформации бухгалтерских оборотов (УБИ)» (Специальный отчет раскрывает обороты бухгалтерских счетов по варианту использования в проводках МСФО);

- Отчет «Анализ трансформации активно-пассивных счетов (УБИ)» (Специальный отчет раскрывает остатки счетов МСФО, соответствующие активно - пассивным счетам БУ);

- Отчет «Оборотно-сальдовая ведомость МСФО (УБИ)» (Специальный отчет раскрывает обороты счетов МСФО по источнику возникновения данных: счета РСБУ, статус периода и источник реклассификации).

Рис.11. Отчета «ОСВ по маркерам проводок».

Основные конкурентные преимущества:

- Произвольный план счетов МСФО, отражающий необходимые показатели отчетности.

- Отдельный поток документов МСФО.

- Пооперационная трансляция в МСФО.

- Фиксация периода, с отражением изменений из фиксированного периода в открытый период.

- Консолидация проводок.

- Любое количество корректировок и дополнительных операций.

- Отчетность по ЦФО, по cost сентрам, и произвольным аналитикам (проекты, виды договоров и т.п.).

- Возможности по учету незадокументированных операций (временные проводки) с последующим автоматическим сторнированием замещающих проводок.

- Отчетность по МСФО с любым количеством расшифровок.

- Готовый план счетов МСФО с набором стандартных отчетов.

- Аллокации прямо в документе (распределение затрат по произвольным базам).

- Гибкая настройка меппинга счетов РСБУ в МСФО, с возможностью задания сложных правил и фильтров по реквизитам документа.

- Отчет по сравнению данных РСБУ и МСФО.

- Отчет по анализу трансформации МСФО.

- Оборотно-сальдовая ведомость по МСФО с расшифровками: карточка счета, анализ счета, шахматка и т.п.

Результат от внедрения:

- Автоматизация параллельного учета по международным стандартам финансовой отчетности;

- Оперативное получение информации для принятия управленческих решений;

- Более быстрое и точное составление отчетов для руководителей и акционеров (в том числе иностранцев);

- Минимизация двойного ввода информации;

- Управленческий учет МСФО дает прозрачность и финансовый контроль.

Данная конфигурация с типовой моделью в равной степени применима для ведения учета (подразумевается управленческий учет МСФО и международные стандарты бухучета) по национальным стандартам США (US GAAP) – вводится полный управленческий учет МСФО, использующий международные стандарты управленческого учета.

Предлагаем Вам воспользоваться новой возможностью для ознакомления с программным продуктом: работа с программой через интернет, чтобы попробовать учет денежных средств МСФО и международные стандарты бухгалтерского учета в системе 1С.

Чтобы внедрить управленческий учет МСФО, вам понадобится только доступ в интернет через модем или выделенную линию.

Вы сможете работать с демонстрационной базой 1С УПП МСФО, вносить в управленческий учет МСФО свои данные, делать различные настройки, модернизируя управленческий учет МСФО под себя и оценивая, как выглядит в 1С международная бухгалтерия. Во время работы в Демо-доступе наш консультант может ответить на Ваши вопросы по телефону или через ICQ. Для получения инструкций и пароля к МСФО в 1С Бухгалтерия 8.3 заполните заявку и протестируйте, насколько эффективна учетная политика по МСФО.